News #1 – AÑO 2020

Buenos Aires, 16 de enero de 2020

NOVEDADES 2020

Tenemos el agrado de dirigirnos a ustedes a fin de enviarles el primer newsletter del 2020 y hacerles llegar algunas novedades sobre la actualidad y los beneficios de la ley de promoción de la Economía del Conocimiento.

Encuadre PYME

Con fecha 10/12/2019 se publicó en el Boletín Oficial la Resolución 563/2019 de la SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del Ex. Ministerio de Producción en virtud de la cual se actualizaron los montos para el encuadre Pyme, quedando establecidos de la siguiente manera:

|

Categoría |

Sector de Actividad |

||||

|

Construcción |

Servicios |

Comercio |

Industria y minería |

Agropecuario |

|

|

Micro |

15.230.000 |

8.500.000 |

29.740.000 |

26.540.000 |

12.890.000 |

|

Pequeña |

90.310.000 |

50.950.000 |

178.860.000 |

190.410.000 |

48.480.000 |

|

Mediana tramo 1 |

503.880.000 |

425.170.000 |

1.502.750.000 |

1.190.330.000 |

345.430.000 |

|

Mediana tramo 2 |

755.740.000 |

607.210.000 |

2.146.810.000 |

1.739.590.000 |

547.890.000 |

Es importante recordar que el monto indicado en el cuadro precedente, surge de calcular las ventas promedio de los 3 últimos ejercicios comerciales o años fiscales, excluyendo IVA, impuestos internos y deduciendo hasta el 75 % del monto de las exportaciones.

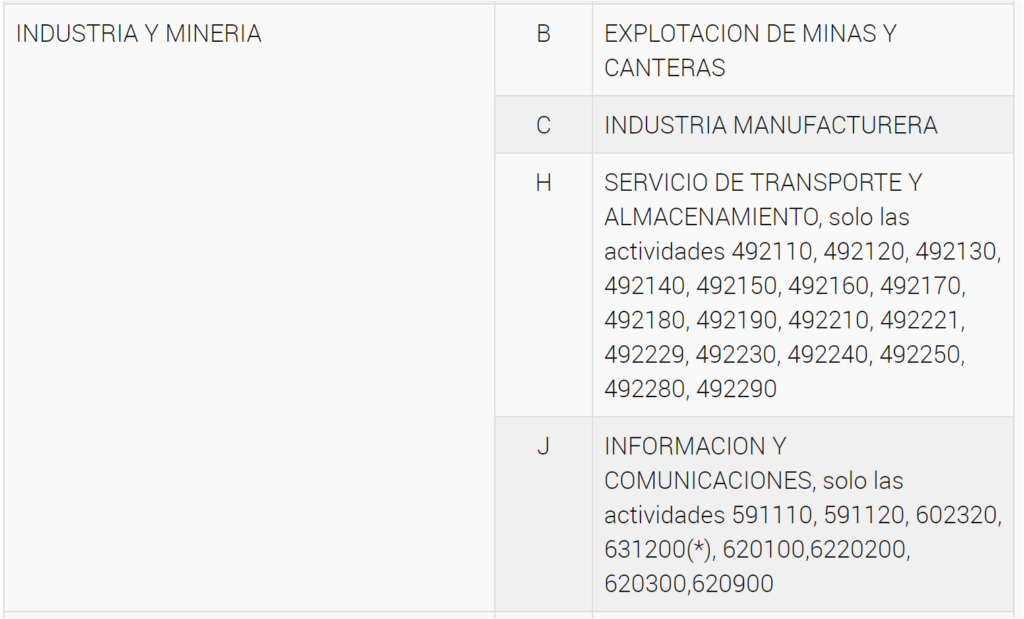

Las empresas desarrolladoras de Software, se consideran industria de acuerdo a lo establecido en la ley 25.856 y que AFIP recepta bajo los CLAES:

Para Industria del Software aplican los enumerados en la letra J.

Impacto de la ley de Emergencia en Economía del Conocimiento a los efectos del cálculo del beneficio.

La ley de Emergencia Económica derogó el Dc. 814/2001 en virtud del cual se calcula el bono fiscal del art. 9 de la Ley 27.506, de Economía del Conocimiento.

Al derogarse el mencionado decreto y establecer la detracción en $7.003, el bono fiscal de la LEC, se calcularía sobre dicha base, arrojando la siguiente ecuación:

($7.003*18%)*1.6= $2.016 (por empleado)

Se debe tener en cuenta que para aquellos empleadores con menos de 25 empleados, la detracción a aplicar es de $10.000.

Es fundamental que tengan en cuenta que este cálculo es aproximado, ya que la derogación del Dc. 214/2001 nos permite inferir que la mencionada sería la nueva forma de cálculo, pero aún no se encuentra operativo el aplicativo de AFIP que realizará el cálculo del bono fiscal de la LEC.

De acuerdo a lo establecido en la RG 4652/2019 de AFIP los bonos de crédito fiscal se identificarán con los números 900 y 901 (para el caso de empleados con título de doctor) desde el servicio Administración de Incentivos y Créditos fiscales.

Primer bono fiscal para empresas de LPS que pasaron a LEC

De acuerdo a lo establecido en la ley 27.506 art. 17, las empresas debidamente inscriptas en el régimen de promoción de software y que antes del 31/12/2019 hubieren presentado el anexo XII ejerciendo la opción de pase a la Ley de Economía del Conocimiento (LEC), se consideran incorporados en la LEC de manera provisoria, sujeto a la posterior acreditación de los requisitos antes del 30/06/2020.

Esto implica que cuando abonen el F931 de Enero 2020, el aplicativo de AFIP debería tener activada la opción de Economía del Conocimiento (Ley 27.506) para que puedan aplicar la detracción y calcular el bono fiscal correspondiente. De todos modos, es posible que esta opción no esté operativa y la acreditación de los bonos 900 y 901 se demore.

En caso de ser así, deberían abonar el IVA completo dicho mes y cuando el bono se encuentre acreditado, aplicarlo para los sucesivos vencimientos.

Pago de las tasas de auditoría y FONDCE

Hasta que no encuentre acreditado el bono fiscal de la LEC no se devenga la obligación de pago de las tasas de auditoría y aporte al fondo del capital emprendedor de la LEC.

Presentación de formularios para solicitar la inscripción en Economía del Conocimiento

Según la ley 27.506, el régimen de promoción de la Economía del Conocimiento, entra en vigencia el 1 de enero de 2020 por el plazo de 10 años. Esto es, hasta el 31 de diciembre de 2029.

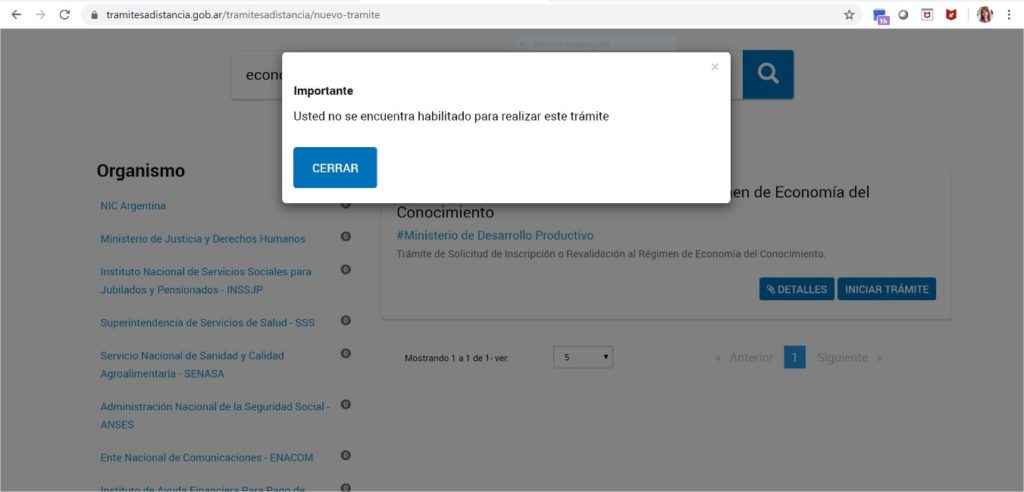

A fin de poder inscribirse en el mencionado régimen, las empresas deben presentar una serie de formularios e información a través de la plataforma de trámites a distancia (TAD) a la que se accede con CUIT y CLAVE FISCAL

Si bien el trámite está visible en la plataforma TAD, aún no se encuentra habilitado para realizar presentaciones.

Es por eso que resulta necesario esperar a que el mismo sea habilitado, ya sea para solicitar la inscripción por primera vez, como para aquellos que, habiendo ejercido la opción de pase desde la LPS, deban acreditar el cumplimiento de los requisito de la LEC antes del 30/06/2020.

Desde Pra-Abogados nos encontramos a disposición para las consultas que tuvieren.

Saludos cordiales.

Macarena Pereyra Rozas

Te invitamos a descargar el PDF de este News cliqueando el botón debajo :